“De boas ideias as startups estão cheias”

Parafraseando Bernard de Clairvaux

O processo de começar e manter um negócio funcionando requer necessariamente acesso a capital, quer próprio quer de terceiros. Isso também se aplica às startups, empresas que, segundo Dave McClure, estão confusas sobre qual é o seu produto/serviço, quem são seus clientes e como ganhar dinheiro.

O ciclo de vida de uma startup é marcado por diversas fases que demandam diferentes investimentos tanto em quantidade como em frequência e origem. Todo o capital levantado em uma fase é gasto com os objetivos pertinentes dessa fase.

E depois de muito suor e várias rodadas de investimento a probabilidade de sucesso começa a aumentar. Esse suporte financeiro pode ser dividido em duas categorias conhecidas como: bootstraping e fundraising.

Bootstrapping é o investimento feito pelos fundadores da empresa além da utilização do próprio faturamento para manter a startup. Existe uma série de vantagens em optar por esse modelo, como por exemplo maior controle sobre o negócio, a cultura e os valores da empresa, uma vez que a cada investimento recebido, uma parcela da empresa é cedida ao investidor em troca do capital.

No entanto, existem alguns momentos na vida de uma startup que o investimento de terceiros será crucial para o crescimento e a evolução do negócio. O capital próprio já não será suficiente em manter a atratividade perante o mercado e o ritmo necessário de escalabilidade. Além disso, nos primeiros meses ou até anos, dependendo do empreendimento, haverá muito trabalho e pouco retorno financeiro. Nesse contexto, temos o fundraising que é o processo de levantar capital junto a investidores.

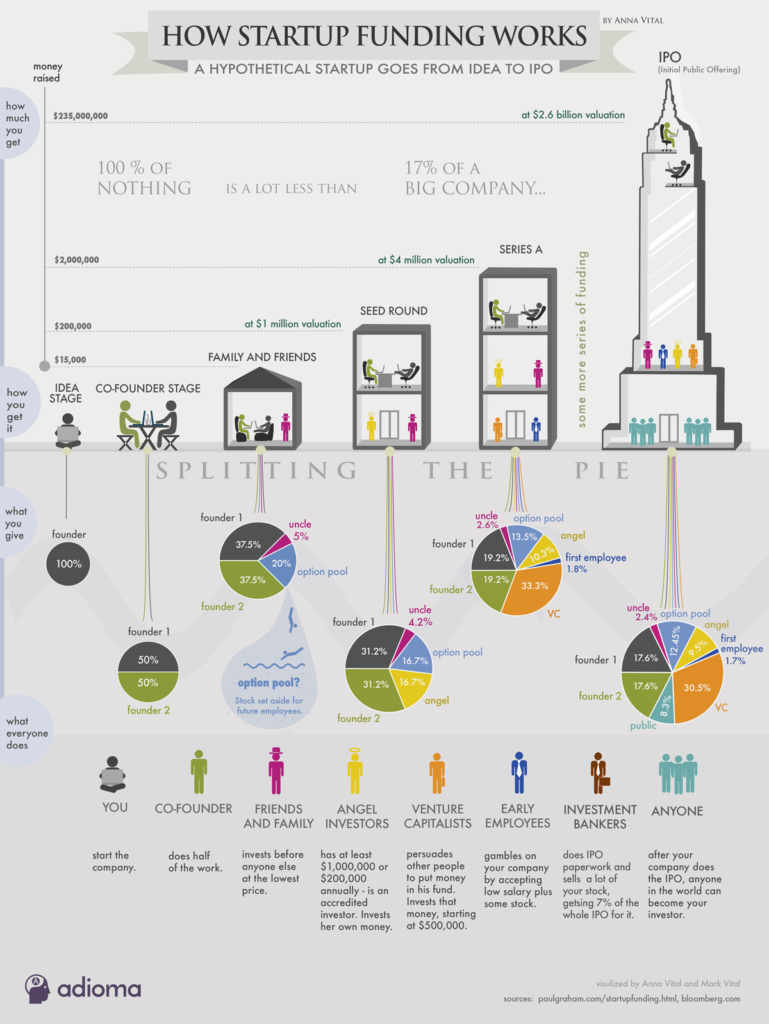

Com quem você vai dividir essa “torta”?

Muitos agentes participam do processo de fundraising de uma startup. Cada um deles possui preocupações e aspirações diferentes que se adequam a cada estágio do ciclo de vida de uma startup. Paul Graham detalhou os agentes e as etapas no texto “How to Fund a Startup“.

O infográfico a seguir foi desenvolvido com base nesse texto e nas informações de mercado da Bloomberg. Minha intenção nesse artigo é explicar cada estágio da ideia ao IPO e pontuar com números e participantes do mercado brasileiro.

Tudo começa com você e a sua incrível ideia. Nesse momento, a sua “torta” é bem pequena e você tem 100% dela. No momento que você começa a trabalhar na sua ideia você começa a criar valor que será transformado em equity (percentual da empresa) nas etapas seguintes.

Co-founders

Em pouquíssimo tempo você vai perceber que será muito mais fácil avançar na sua ideia se você trabalhar com uma outra pessoa que possua habilidades complementares às suas e seja tão apaixonada pela ideia quanto você. Nessa etapa você irá encontrar um co-founder que também adicionará valor ao projeto e será pago em equity pelo seu trabalho. No nosso exemplo hipotético, cada founder possui 50% da empresa.

No mercado, é bem comum encontrar estruturas societárias que possuam mais de um co-founder, justamente pelo fato de que nem todo mundo é especialista em tudo, logo busca-se um arranjo de pessoas que possuam as características e habilidades adequadas para um determinado projeto.

Como a probabilidade de sucesso está diretamente ligada ao comprometimento, que é diretamente proporcional à motivação, que por sua vez é função do prêmio de longo prazo seja ele a distribuição de lucro ou a própria venda da empresa, nada mais justo do que nessa fase, o controle da participação acionária ficar com o grupo de empreendedores.

Familiares e Amigos

Depois de um tempo, vocês perceberão que é hora de captar investimentos de terceiros para seguir um pouco mais com o projeto e nesse momento começa a rodada de investimento entre familiares e amigos.

No nosso exemplo, o tio rico recebe 5% da empresa em troca de $15k de investimento. Além disso, os fundadores decidem separar uma parte da empresa (20%) para os futuros funcionários, prática conhecida como “option pool”.

Perceba que os primeiros investidores pagarão pouco pela participação na sua empresa uma vez que o valuation da startup ainda será baixo (até R$2MM) se comparado com o valuation das etapas posteriores.

Quer saber mais sobre valuation de startup, confira esse artigo: “Valuation de Startup – A Ciência por Trás da Oferta e Demanda“.

Nessa fase de ideação e planejamento, a startup receberá até R$100k de investimento em troca de até 5% da empresa, e as grandes preocupações por parte dos investidores serão com relação à adesão do produto/serviço ao mercado e se os sócios conseguirão colocar o produto/serviço de pé.

Investidores Anjos

Com o investimento de familiares e amigos no bolso já é hora de pensar na próxima rodada de investimento de forma que a startup não morra por falta de capital. E para suprir essa demanda temos, nessa fase, as incubadoras/aceleradoras e os investidores anjos.

As incubadoras/aceleradoras são ambientes planejados que oferecem às startups estrutura capaz de estimular o desenvolvimento do negócio, como contatos e parcerias estratégicas, treinamentos, serviços de assessoria, amparo tecnológico, metodologias rápidas entre outros.

Os investidores anjos são pessoas físicas que investem o próprio capital em empresas nascentes com alto potencial de crescimento. O termo “anjo” é utilizado pelo fato de não ser um investidor exclusivamente financeiro que fornece apenas o capital necessário para o negócio, mas por apoiar ao empreendedor, aplicando seus conhecimentos, experiência e rede de relacionamento para orientá-lo e aumentar suas chances de sucesso. Esse pacote de recursos é o que chamamos de “smart money“.

No nosso exemplo, o investidor anjo aportou $200k em troca de 16,7% de participação em uma empresa que valia $1MM antes do investimento. Repare que nesse caso para descobrir o percentual da participação é necessário fazer as contas considerando o aporte, ou seja, primeiro você recebe o investimento e depois você cede a participação. Dividindo o investimento pelo valuation pós-investimento temos: $200,000/$1,200,000 = 1/6 = 16,7%.

Nessa fase, a startup vale até R$5MM e o investimento que financiará o protótipo gira em torno de R$ 50k a R$ 800k.

Crowdfunding / Pré-Seed / Seed / Micro Venture Capital

Esses agentes não aparecem no infográfico mas são indispensáveis para o ecossistema de startups. A falta de capital destinado a essa faixa de investimento, entre os investidores anjos e os fundos de venture capital, fez com que muitos agentes se especializassem em atuar justamente com as startups que estão enfrentando esse gap e o temido “vale da morte“.

O crowdfunding de investimento (modelo de financiamento coletivo) assim como os fundos de investimento pré-seed, seed e micro VC surgem como alternativas de investimento para esse estágio intermediário.

Quer saber mais sobre crowdfunding de investimento, confira esse artigo: “Crowdfunding: o que você precisa saber para ganhar dinheiro com investimento coletivo“.

Nessa fase, a empresa pode valer de R$3MM a R$25MM sendo que o valor investido pode ser de R$800k até R$5MM.

Fundo de Venture Capital

E o que aconteceu com você, seu sócio e seu tio depois do último investimento? Quanto sobrou da “torta” para cada um? Todos foram diluídos por 1/6.

A “torta” está crescendo a cada rodada de investimento mas você está perdendo o controle da sua empresa. Dessa forma é importante lembrar que investimentos só devem ser levantados nos momentos corretos e com as pessoas que você respeita.

Após construir a primeira versão do seu produto/serviço você está ganhando tração com os clientes. Esse é o momento de procurar investimentos maiores que irão financiar a primeira onda de expansão. Assim surge a rodada de investimento dos fundos de venture capital, fundos de investimentos focados em capital de crescimento, dispostos a assumir riscos enormes em busca de retornos ainda maiores.

No nosso exemplo, o fundo de venture capital investe $2MM em um empresa que vale $4MM. Realizando os cálculos da mesma maneira que a etapa anterior, temos: $2MM/$6MM = 1/3 = 33,3%. Agora o fundo tem 33,3% de participação sobre a empresa e novamente todos os demais serão diluídos.

Nessa fase, a startup vale até R$25MM e o investimento é a partir de R$3MM. As grandes preocupações estão relacionadas à velocidade de crescimento e ao potencial tamanho do negócio.

A primeira rodada de investimento de um venture capital é conhecida como serie A. As seguintes são conhecidas como serie B, C, D e F e financiarão as próximas ondas de expansão.

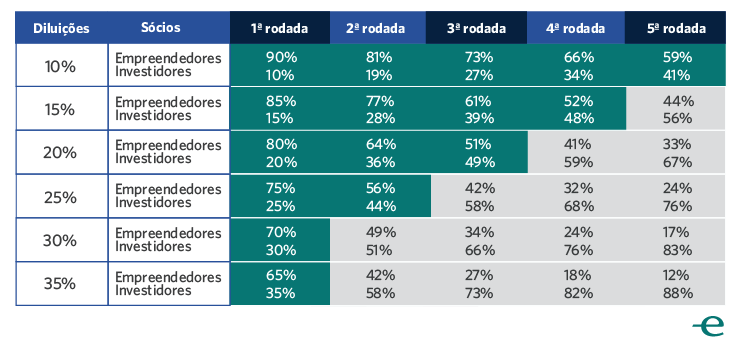

Perceba na tabela seguinte que após algumas rodadas de investimento a participação dos empreendedores e dos investidores evolui de formas diferentes dependendo do nível de diluição.

Por exemplo, depois de cinco rodadas de investimento, cedendo 10% a cada rodada para investidor, os empreendedores ainda ficariam com 59% da empresa. Por outro lado, se as diluições forem na casa dos 35%, após cinco rodadas de investimento, os empreendedores teriam apenas 12% da empresa. Uma diferença considerável.

O controle dessa diluição é essencial para que a startup consiga sobreviver entre as rodadas de investimento. A alta diluição nas etapas iniciais diminui drasticamente as chances de sucesso e o interesse pelo negócio por parte dos agentes das etapas posteriores.

A partir desse momento, existem três finais possíveis para essa história:

- você não encontrará mais ninguém que queira investir em você. Sua empresa morre.

- você constrói algo muito interessante que uma grande empresa quer comprar a sua startup.

- você está indo tão bem que após várias rodadas de investimento decide abrir capital.

Investidor Comum

A abertura de capital da empresa no mercado de ações também é uma maneira de captar investimento só que dessa vez de milhões de pessoas já que a empresa vende ações para todos aqueles que quiserem comprá-las. Processo muito mais fácil do que procurar investidores individuais como acontecia nas etapas passadas.

A liquidez das ações é infinitamente maior nesse estágio uma vez que elas são facilmente convertidas em dinheiro bastando apenas vendê-las. Nas etapas anteriores era necessário aguardar um evento de liquidez, como uma próxima rodada de investimento, para realizar o lucro.

No nosso exemplo, a empresa capta $235MM no mercado de ações sendo que apenas 8,3% dela é pública.

Vale comentar que o investidor comum também pode participar desse ecossistema através do crowdfunding de investimento citado anteriormente.

Quer saber mais sobre as plataformas eletrônicas de investimento coletivo, confira esse artigo: “12 plataformas de investimento coletivo – inclua o crowdfunding no seu portfólio“.

Ecossistema Brasileiro

O ecossistema brasileiro de startups apresenta players importantes em cada uma das fases do ciclo de vida de uma startup. É curioso notar que conforme evoluímos para uma maior maturidade, novos agentes ultra especializados surgem com focos muito específicos.

Quando analisamos, em cada etapa, os valores de investimento e o valuation das empresas fica evidente que nessas divisões existem zonas cinzas que muitas vezes são atendidas por mais de um agente e algumas vezes, infelizmente, por nenhum deles.

Além disso, a segmentação do venture capital ainda é incipiente no nosso mercado sendo que muitos deles ainda consideram o setor como a própria tese de investimento.

Vale ressaltar que até a etapa do fundo seed o investimento normalmente acontece através de um instrumento chamado de mútuo conversível (instrumento de dívida onde existe a opção do investidor se tornar sócio) que reduz bastante a burocracia e administra bem o risco Brasil mas pode trazer alguns problemas como efeito colateral. Mas esse é um assunto para um artigo futuro.

Existem muitos desafios mas também muitas oportunidades de fazer com que ótimas ideias possam prosseguir através do processo mais adequado de fundraising, reflexo direto de um ecossistema desenvolvido e repleto de agentes especializados.

E você, quer saber como conseguir investimento ou como investir em uma startup e participar desse ecossistema? Deixe seu comentário 🙂

0 comentário