Essa é a segunda parte de uma série de textos sobre investimento coletivo. Se você ainda não leu a primeira parte, confira esse artigo: “Crowdfunding: o que você precisa saber para ganhar dinheiro com investimento coletivo“.

Continuando a nossa jornada no universo do crowdfunding, nesse texto vamos falar sobre as ofertas, o contrato de investimento e o retorno para o investidor além dos riscos envolvidos nesse tipo de investimento.

As Ofertas

O valor máximo de captação é de R$ 5 milhões por ano-calendário, sendo possível estabelecer valores alvo mínimo e máximo. O prazo de duração da captação não pode exceder 180 dias. As plataformas disponibilizam todos esses dados diariamente para cada oferta, de forma que seja factível analisá-las dinâmica e comparativamente.

Além disso, todos os procedimentos sobre como o investidor pode aderir a uma oferta também são definidos por cada plataforma, e geralmente incluem o cadastro do investidor, a escolha da oferta (em qual empresa deseja investir) e a indicação do valor que será aplicado.

Quer saber mais sobre as plataformas eletrônicas de investimento coletivo, confira esse artigo: “12 plataformas de investimento coletivo – inclua o crowdfunding no seu portfólio“.

É comum que nesses negócios as plataformas estabeleçam um valor mínimo, como R$ 500,00 ou R$ 1.000,00, facilitando a diversificação do portfólio e, consequentemente, o aumento da probabilidade de um retorno exponencial. A regra de ouro dos investimentos de “não colocar todos os ovos na mesma cesta” continua valendo por aqui!

O próximo passo é a assinatura do contrato de investimento juntamente com o termo de ciência de risco e as declarações de enquadramento de perfil. A partir desse momento, o investidor tem 7 dias para desistir do investimento isento de multas ou penalidades.

A transferência de recursos do investidor para a empresa emissora não pode ser realizada antes de a oferta ser concluída com sucesso, ou seja, quando a captação atingir pelo menos o valor mínimo informado. Atingida essa condição, após o pagamento, cabe à plataforma enviar ao investidor o contrato de investimento adquirido, assinado por todas as partes.

Na sequência, a oferta é encerrada com sucesso e a empresa precisa aguardar 120 dias para a realização de uma nova oferta, se for o caso.

Vale lembrar que a CVM pode a qualquer momento suspender ou cancelar a oferta caso identifique que ela está ocorrendo em condições diversas das normas estabelecidas na regulamentação ou tenha sido havida por ilegal ou fraudulenta.

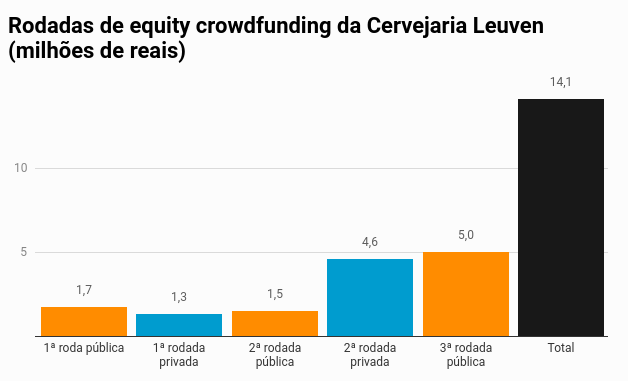

Um caso brasileiro bem emblemático de captação é o da Cervejaria Lauven de Piracicaba que captou (agosto de 2019) R$ 5 milhões em 3 dias se tornando o maior equity crowdfunding já realizado no Brasil e a terceira rodada pública de captação da empresa.

Com relação à documentação e informações, as plataformas devem disponibilizar eletronicamente:

- as informações essenciais sobre as ofertas públicas, contemplando todos os aspectos relevantes necessários para apoiar o processo de tomada de decisão de investimento. Isso inclui, por exemplo, informações sobre a sociedade empresária de pequeno porte, informações sobre o plano de negócio, alerta sobre os riscos, entre outras;

- os documentos jurídicos relativos às ofertas, incluindo, por exemplo, contrato ou estatuto social da sociedade empresária de pequeno porte, entre outros;

- as informações contínuas estabelecidas em contrato firmado com as empresas, como por exemplo, relatórios de performance, informações financeiras, etc.

Contrato de Investimento e o Retorno do Investidor

Os contratos de investimento podem assumir diferentes formas e conceder tipos distintos de direitos aos seus detentores.

Há contratos que conferem ao investidor o direito de crédito perante a sociedade, e estabelece as condições de remuneração. Há outros que conferem participação direta no capital social da companhia. E talvez o modelo mais usual sejam os títulos representativos de dívida conversível em participação.

Nos modelos que conferem participação no capital, ou a possibilidade de conversão, o investidor adquire direito a uma parcela no capital social da empresa, proporcional ao valor investido. Cada investidor adquire uma parcela do contrato de investimento coletivo, ou seja, do total da oferta, que por sua vez representa o direito a uma parcela do capital da empresa.

Quer saber mais sobre a divisão do capital durante o ciclo de vida de uma startup, confira esse artigo: “Nem só de Ideias vivem as Startups – o Processo de Fundraising“.

Por exemplo, suponha que a empresa tenha como valor alvo da captação R$ 3 milhões de reais, e mínimo, R$ 2 milhões, e estabeleça que o valor máximo representa 30% do capital social da empresa. Nesse caso, o capital social da empresa está sendo avaliado em R$ 10 milhões.

Se o valor captado na oferta for igual ao mínimo, significa que o contrato de investimento coletivo emitido pela companhia representará 20% do capital social. Nesse caso, se o investidor adquiriu o valor de R$ 10.000,00 na oferta, ele terá a participação de 0,5% no contrato de investimento coletivo e, portanto, terá direito a 0,1% de participação no negócio.

O retorno esperado do investimento, nesses casos, tem relação com o desempenho esperado da companhia e, consequentemente com a sua valorização. Assim, o ganho estará atrelado a possíveis distribuições de resultado realizadas pela empresa no futuro e à possibilidade de venda da participação adquirida.

Quer saber mais sobre valuation de startup, confira esse artigo: “Valuation de Startup – A Ciência por Trás da Oferta e Demanda“.

Como no caso das startups a distribuição de resultados não é comum, o retorno esperado nesse tipo de investimento se relaciona mais à possibilidade de venda da participação do investidor no futuro. Pode-se dizer, portanto, que o retorno esperado dos investidores depende da relação entre o valor aplicado na oferta e o valor que se espera que a empresa estará avaliada no momento de saída do investimento.

Esse momento de saída vai depender das condições contratuais e da economia, mas podem ocorrer de diferentes maneiras. A empresa pode ser vendida para outra ou para um fundo de venture capital ou private equity, ou a sociedade pode decidir listar ações em bolsa de valores. O investidor sempre pode também, embora bem mais difícil, vender a sua participação de forma privada.

Riscos

Por se tratar de investimento em empresas em estágio inicial, os riscos são bem relevantes visto que novos negócios, além de não terem histórico, podem não apresentar resultados satisfatórios nos primeiros anos ou mesmo encerrar as suas atividades.

Por essa razão, não há garantia de retorno nas ofertas de crowdfunding de investimento, e os investidores devem considerar a possibilidade de insucesso da empresa e consequentemente de perda parcial ou total do valor investido.

Podemos destacar alguns riscos específicos como:

- Risco de Crédito – quando existe a emissão de títulos representativos de dívida, também existe o risco de inadimplência da empresa, possibilidade da empresa não honrar o seu compromisso;

- Risco de Liquidez – como não existe um mercado secundário regulamentado e estabelecido para os valores mobiliários emitidos nas ofertas de crowdfunding de investimento, o investidor pode encontrar dificuldades em negociá-lo. Assim, existe o risco de não conseguir vender o seu título ou participação, e, portanto, não conseguir sair do investimento quando se deseja. Esse tópico por si só já daria conteúdo para outro artigo dada a sua relevância para a consolidação e o crescimento desse mercado (Deixe nos comentários se você quiser entender mais sobre esse assunto);

- Risco relacionado à Avaliação do Negócio – em geral, as empresas nascentes ainda não tem histórico financeiro e operacional consolidado disponíveis para a avaliação do negócio, que acaba se baseando fortemente em expectativas. Logo existe o risco relacionado ao valor estabelecido para o negócio;

- Risco Informacional – as sociedades empresárias de pequeno porte emissoras dos valores mobiliários não estão obrigadas a apresentar demonstrações contábeis aos investidores, e não tem exigência de auditoria independente das demonstrações, dessa forma, há o risco de participar de um negócio sobre o qual pode haver pouca disponibilidade de informações;

- Risco de Guarda do Valores Mobiliários – os valores mobiliários dessas ofertas são emitidos de forma não escritural, e não serão guardados por instituição custodiante, caso este serviço não seja contratado pela sociedade empresária de pequeno porte.

Dessa forma, essa modalidade de investimento deve representar apenas uma pequena parcela da carteira de investimentos do investidor. Esses investimentos são mais compatíveis com objetivos de longo prazo, e com investidores que admitem assumir mais risco em uma parcela de seus investimentos.

O importante é fazer uma boa gestão dos riscos e não evitá-los por completo já que essa atitude também ceifa por completa a probabilidade de retornos maiores. E como em outros tipos de investimento, a diversificação, como por exemplo, investir em empresas de setores e etapas de maturidade diferentes, é o segredo para um possível retorno exponencial.

Ficou com alguma dúvida? Deixe seu comentário 🙂

E não perca a continuação dessa série de textos sobre investimento coletivo, onde falaremos sobre as plataformas eletrônicas de investimento participativo mais relevantes no mercado brasileiro.

Até lá!

0 comentário